LINE登録

-最新情報を発信-

問い合わせ

-無料相談受付中-

マレーシア不動産取引(売買・管理)とマレーシア移住のサポートはホールフィールドへ

JP

En

クアラルンプールで経験豊富な日系不動産会社

会社概要

料金体系

問い合わせ

HOME

最新情報

弊社取扱い物件

新着物件

サービス内容

マレーシア不動産ガイド

スタッフブログ

よくある質問

会社概要

料金体系

問い合わせ

HOME

最新情報

弊社取扱い物件

新着物件

売買物件

賃貸物件

サービス内容

不動産購入サポート

不動産投資コンサルティング

不動産売却サポート

不動産管理サポート

マレーシア移住のサポート

不動産ポータルサイトの運用

マレーシア不動産ガイド

スタッフブログ

よくある質問

マレーシア不動産投資に関しての見解

マレーシア不動産投資に関し、現地での営業経験12年の視点から詳しく解説します

2011年頃から火がつき始め、2013~2014年にピークを迎えたマレーシア不動産投資ですが、結局のところ儲かっているの?という疑問に関して答えていきたいと思います。

弊社はクアラルンプールを拠点にしておりますので、ここではジョホールの説明は省かせていただいております。

>>>

マ

レーシア基本情報

~ 目次 ~

1.

不動産購入に伴う外国人規制

2.

ブーム時の投資戦略

3.

外国人向けの規制強化

4.

現在のマーケットと戦略

5.

マレーシア不動産投資の注意点

6.

トラブル事例と対応策

7.

購入時に押さえておいて欲しいポイント

8.

総評

1. 不動産購入に伴う外国人規制

2024年現在クアラルンプールでは

RM100万(約3,000万円)以上の物件

しか外国人は購入出来ません。厳密に言うと売買契約書の価格がRM100万以上でないと州政府から購入の許可が取得出来ません。隣接しているセランゴール州は

RM200万 (約6,000万円)

となっており、事実上外国人を締め出しております。

2014年まではクアラルンプール、セランゴール州とも外国人の最低購入価格が

RM50万(約1,500万円)

でした。さらに前はRM25万。外国人の投資が過熱(主に中国資本)するにしたがい、規制を強めてきた事が良くわかります。

業者にとっては痛手ではありますが、実需に伴わない物件の販売が多く、マーケットを破壊しかけていましたので良かった選択と考えております。

2. ブーム時の投資戦略

外国人の最低購入価格がRM50万で購入出来た時期は銀行も外国人への融資に積極的で

物件価格の85%

まで融資を出していました。 新築物件(プレビルド)は通常5~10%のリベートがあるため、85%の融資を受ける場合の持ち出しは5~10%となります。つまり、安い物件であれば自己資金150万円程度で購入出来ました。さらに完成までに銀行が融資した分に対する金利も開発会社負担(DIBS) というスキームもありました。

※DIBSは2015年頃から禁止になっています

2011年の東大震災以降、海外移住や資産分散の話が多く出るようになり、ロングステイ先で人気のあるマレーシアが注目された訳です。超円高もあり、さらに海外不動産投資を後押ししました。

▷

マレーシア不動産購入のメリットとリスク

(こちらもご参照ください)

プレビルド物件は3-4年で完成し、完成後に20%(~50%)程度値上がり

するというのが通例でした。

※当時は中古物件よりプレビルド物件の方が割安でした

融資を組んで自己資金を抑え、完成後即売却でキャピタルゲインを得るという戦略で多くの業者が販売しました。

※中には完成後想定利回りを誇大しているものも見受けられました

実際にプレビルドを青田買いし、キャピタルゲインが出ている案件も多く見てきております。併せて海外に移住する富裕層の物件購入も増え、このようなパターンは実需の現金購入となる場合がほとんどでした。

結論から言うと、

2011~2013年(またはそれ以前)に適切な物件を購入されている方はほとんどの方がキャピタルゲイン(値上がり益)を手にされています

。

ここで成功した=キャピタルゲインを得れた と言っている理由はマレーシア(クアラルンプール)はインカムゲイン(賃貸利回り)が低いという理由があります。

銀行からの借り入れ金利は4.5%前後

と高く、一般的な

表面利回りは3~4%程度

のため多くの場合に持ち出しが発生します。後述しますが、物件完成からテナントがつくまでかなりの時間を要するので、インカムゲイン狙いではなくキャピタルゲイン狙いが重要視されていました。

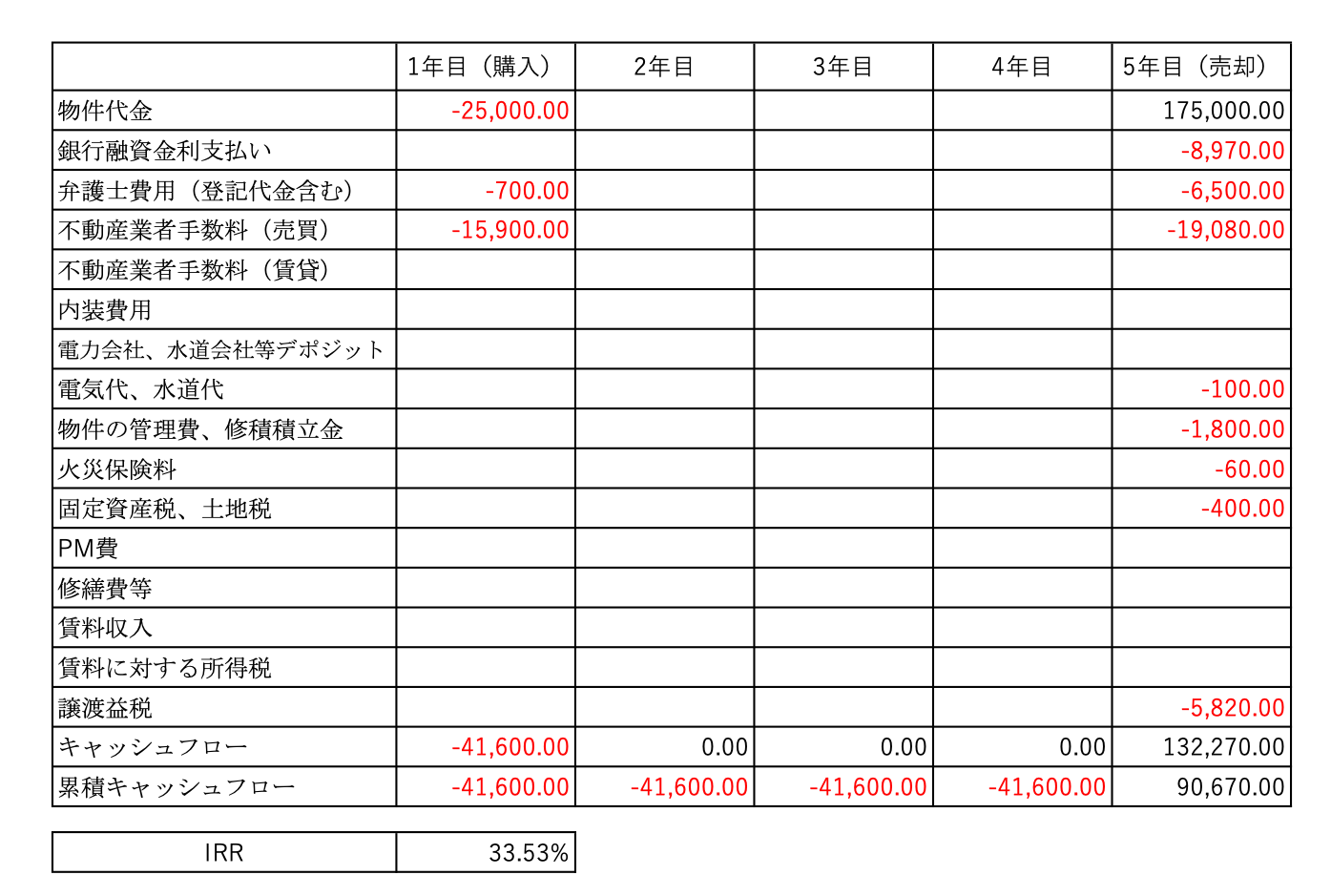

実際に以下の条件でIRRを計算してみました。

購入価格:RM500,000

売却価格:RM600,000

融資85%、リベート合計10%で完成5年後に即売却。

※自己資金は5%

※上記の通過単位は全てRM(マレーシアリンギット)となります

※銀行の支払い分の金利はDIBSにより引き渡しまで無し

※銀行の融資キャンセルに伴う違約金は融資実行3年経過しているということで無し

※キャピタルゲイン税は利益の10% (当時のレートで計算、現在は30%)

※完成後すぐに買手が付き、6ヶ月以内に決済、引き渡しを想定

※為替の変動は考慮しない

85%の融資を組んで、20%の値上がりでIRR 33.53%となります。

この計算はかなりスムーズにいった場合を想定しており、実際は完成引き渡し後から買手が見つかるまで時間がかかる場合が多いです。それでも20%以上値上がりしたケースは多くありますので、投資としても魅力があったと言う事がいえます。

3. 不動産マーケットへの規制強化

2014年以降のバブル抑制のための規制で代表的なものを以下に纏めます。

・

外国人の

最低購入価格の引き上げ

:

RM50万からRM100万へ(クアラルンプールの場合)

・

DIBSの禁止

:

これ以降は銀行が融資を実行した分に対して金利の支払いが発生

・

銀行融資の引き締め

:

借入額(LTV)が50%~60%まで減少

・

キャピタルゲイン税の引き上げ

:

6年以上の保有で10%, 6年未満の場合は30% (以前は6年未満は10%、6年目から非課税)

上記により自己資金が1,000万円程度必要になり、ある程度の資産を有する人以外購入が難しくなりました。また、融資の引き締めにより現地人の購買意欲も下がり、短期での売り抜けも厳しくなりました。

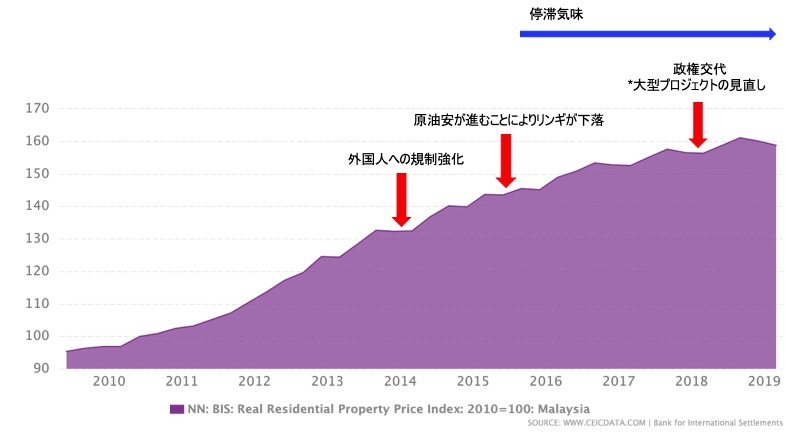

都心部の物件は供給過多もあり、一部の物件を除いて価格が下がるものも出てきました。

※2015年頃の原油安により、都心部の高級物件に住んでいた欧米人が激減したことにより、賃料の低下と空室率が上昇

上記の住宅価格指数からもわかるように2010年から1.5倍程度に上昇した事により、規制強化となり、価格の上昇が緩やかになっております。2018年に政権交代もあり、2019年は様子見相場となっております。

マレーシアが落ち着いたもあり、このころからフィリピン不動産やタイ不動産が注目され始めました

。

4. 現在のマーケットと戦略

2024年時点での投資戦略は以下のようになると考えております。

・

有望なプレビルド物件を購入し、5~10年間保有する

賃貸運用をする事になりますので、賃貸需要が見込まれる物件を選定する事が非常に重要になります。現在プレビルド物件は価格が高く、オススメ出来るものは多くありません。

・

プレビルド物件をフロア単位でまとめ買いし、大きく値引きしてもらう

・

中古の実需のある人気物件を安く購入し2~5年で売却する

どの選択肢を取っても現地に詳しい方の目利きが必要となります。信頼出来る業者(パートナー)を見るける事が重要になってきます。※

競売物件に関して

マレーシア不動産は以前から実需(別荘)での購入される方が多く、値下がりしにくい点からキャッシュがある方は賃貸よりも購入する方が良い場合が多いです

。

また、法人での投資をお考えの場合は

土地や工場への投資

もおすすめできます。周知の通り、クアラルンプールでは住宅、事務所、ショッピングモールは供給過多な状態が続いております。しかし、工場用地に関しては需要が供給を上回っております。土地の価格も右肩上がりが続いておりますので、中長期で良い投資になる場合があります。

5. マレーシア不動産投資の注意点

クアラルンプールの不動産マーケットを11年間見てきた上で注意点を以下に纏めます。

・

完成は基本的に遅れる

プレビルドの物件を購入した時に○○年の○月完成予定等と言われるかと思いますが、まず間に合わないものとお考えください。長い場合は2年近く遅延した物件もあります。私自身、当初の期日通りに完成した物件を見た事がありません。。完成は遅れるものと理解しておきましょう。

・

完成してから客付けできるまでに最低半年はかかる

物件が完成し、引き渡しを受けた後は瑕疵のチェックをする事になります。日本基準で考えるとびっくりするような仕上がり部分もありますが、ここはマレーシアなので受け入れるようにする必要があります。そしてその瑕疵の修理に2~8ヶ月程度かかります。スムーズにいって3ヶ月で終了したとして、その後内装工事をする必要があります。

※ほとんどの物件は家具なしでの販売となります。

内装工事を2ヶ月で終わらし、そこからテナント募集になりますので、スムーズにいって半年が目安になります。また、出来たばかりの物件は工事も多くセキュリティ面が良くないこと、ダストが多く出たり共用部分に資材が置いてあったりすること、また多くの部屋が一斉に賃貸に出るため、テナントがなかなか見つからない場合が多いです。

よく引き渡し後すぐに客付けし、賃料でローンを返済していく事を想定している方がおりますが、大きな間違いとなります。

完成後1年間は賃料が入らない事も計算に入れておきましょう

。

・

賃貸利回りは低い

クアラルンプール都心部でグロス2~3%程度となり、準郊外で

3~4

%

程度になります。RM100万以上の物件でグロス5%を超える物件はなかなかありません。日本のような賃貸経営を考えている方にはオススメ出来ません。手間暇を考えると銀行定期(2-3%)の方がおすすめです。利回りが低い理由は、現地人で賃貸する人が少ない事(購入を好む)と、都心部に住む人が少ないからとなります。現地人が住まないので外国人に限定され、外国人の増加よりも物件供給の方が多くなった事で賃料が上がっていない状況です。

・

内装費が案外高い

マレーシアの賃貸は家具完備で貸し出す事が一般的になり、内装工事を行う必要が出てきます。マレーシアだから安いと思われがちですが、天井工事(照明)をし、各種家具を揃えてオシャレに仕上げると結構な金額がかかります。良い内装にすると賃貸がつくのは早くなりますが、費用対効果を考えると最低限に抑える方が得策になります。内装費用の予算設定は物件によっても異なるので難しいですが、想定賃料の2年分以下(理想は1年弱分)に抑える事が重要となります。

・

家賃保証付きの物件には注意する

マレーシアも日本同様家賃保証付きで販売されるケースがあります。その場合は大きく以下のパターンに分類されます。

①ホテル運用

ホテルの1室を購入し、ホテルオペレーターと賃貸借契約を結びます。当初の数年は固定利回りでそれ以降は利益分配方式になるのが一般的です。もし10年等の長期間の賃料保証をしている場合は物件価格に上乗せされていると考えるべきです。周辺の同グレードの物件との価格比較をする事が重要です。

②コンドミニアムの一部の部屋をホテル(サービスアパート)運用

コンドミニアムとして建てた物件の一部をデベロッパーまたはオペレーターが借り上げてサービスアパートメントとして運用するパターンです。2-3年の契約が一般的となります。

③コンドミニアムをサブリース運用

完成引き渡し後にデベロッパーが部屋を借り上げて1-2年運用します。更新することはほとんどありません。

上記で一番注意が必要なのが①のパターンとなります。固定利回りが高くても利益分配方式に変更後に大幅に利回りが下がる事が多いです。KLはホテルも供給が多いため、高い配当を出す事は難しい状況で、潰れる事もあります。また、ホテル仕様のお部屋はキッチンや洗濯機がない事が一般的で、通常の賃貸(駐在員等に年間貸し)が出来ず、売却の出口も投資家に限られますのでキャピタルゲインを狙う事が非常に難しくなります。

②、③のパターンは運用が上手くいかなった時は普通の物件として賃貸または自己使用出来る点でリスクヘッジが可能となります。③のパターンは開発会社の方で在庫が売れ残った時に苦渋の策として提供する場合があり、こちらはおすすめできます。というのも完成引き渡し後は賃貸で回り出すまで1年近くかかる場合が多いので、この期間を開発会社に運用(実際はほぼ空室)してもらう事で確実に賃料を得る事ができます。契約満了後はプチリフォーム(基礎的な内装は開発会社が対応している場合が多い)をしてすぐに再募集かける事が出来るところもメリットです。

また、全てのパターンで

誰とどのような賃貸借契約を結ぶか

とういう点が最重要となります。賃料(配当)を払えず潰れてしまったり、リース契約を打ち切られる場合が多くありますので、身元はしっかりと確認するようにしましょう。

特にマーケットに沿わない高利回り保証の案件

は注意が必要となります。なぜ家賃保証付きで販売しているのかを考えることが大事です。

なお、基本的に弊社では家賃保証付きの物件をオススメしておりません。

6. トラブル事例と対策

マレーシアで不動産を購入した後に困っているという案件を受ける事が増えてきております。ここではよくあるケースを8つ解説いたします。

1. 物件が完成予定より2年遅れて移住時に住む事が出来なかった

→マレーシアというより東南アジア全般的に言える事ですが、プレビルド物件が当初の予定通りに完成する事はほぼ無いです。順調にいったとして半年から1年くらい遅れると購入時点で考えておく必要があります。

2. 完成後すぐに家賃が入ってくると思っていたが、実際は客付けに1年半以上かかった

→プレビルド物件を購入し、完成後すぐに家賃が入ってくると言っている業者は要注意です。引き渡し後に瑕疵の検査と修繕、その後の内装工事完了後にテナント募集開始となりますので、最速でも半年後くらいの賃発となります。

3. 販売業者と音信不通になった、または管理を現地人に丸投げしていて対応が悪い

→売りっぱなしの業者が多い事は事実です。購入時にサポート会社の法人が現地にあり、日本人の担当者がいて管理までサポートしてくれるかどうかをしっかりと確認する事が大事です。

4. ホテル型運用物件を買ったが途中から利回りが1%に下がった、またはいきなりリース契約を解除された

→KLはホテルも供給過剰なので利益シェア型はこうなるパターンが多いです。基本的にホテルでしか使えない物件は避けた方が良いと考えております。解決策としてはご自身で民泊で運用するか、損切りするかの2択になります。KL以外の地方やリゾート地の物件はさらにリスクが高くなります。

5. 購入時に聞いていた賃料の半額でしか貸せなかった

→煽り売りする業者も多いので、出来る限り自身でも賃料のリサーチをする事が重要となります。必ず現地で賃貸取引の経験がある仲介業者の意見を聞く事が大事です。

6. テナント退去後に部屋を見ると廃墟化していた、テナントが滞納したまま音信不通になった

→外国人で我々の想像を絶するような部屋の使い方をする人がおります。対策としては入居時の審査を慎重にするしかありません。現地では鍵を現地業者に渡して丸投げ対応している業者が多いです。必ず担当者が内見に同席し、入居希望者の人柄等も確認する事が非常に重要です。また、出来る限り身元の分かる現地法人契約にする事がおすすめです。

7. 売却したいが希望価格で売れない

→購入時に出口を想定した物件選びをする事が非常に大事です。ラグジュアリーなブランド物件以外でRM100万(約3,000万円)前後の物件は現地人が多く購入しているものを選ぶ事がマストとなり、外国人しか購入していない物件や

完成しても売れ残っている物件

には注意が必要です。

8. 物件のクオリティが想像したよりも低かった、また不具合が多すぎる

→世界最高水準の日本品質と比べる事はナンセンスです。マレーシアでは職人は出稼ぎ労働者のため細かいところで雑になる場合が多いです。当初から期待しすぎない事が大事です。完成後に多々発生する不具合(水漏れ等)は随時修繕していく他ありません。また、実績のある開発会社の物件を選ぶ事も重要なポイントです。

7. 購入時に押さえておいて欲しいポイント

上記と一部重複する部分がありますが、物件を契約する前に押さえておく必要があるポイントを纏めます。海外不動産投資で成功するためには必須の内容となりますのでご参考にしてください。

1. 想定賃料に関し、現地で賃貸仲介を実際にやっている業者に確認する

→売買だけしかやっていない業者、また現地に行ったこと(住んだこと)がない業者、賃貸仲介を実際に行った事のない営業の意見を鵜呑みにすることは非常に危険です。

2. 周辺に駐車場や再開発されそうな建物があった場合、そこに高層階の建物が建つ前提での眺望を意識する。

→以下の写真のように後から隣に高層階のビルが建ち、眺望を遮られる事がよくあります。周辺の空き地や駐車場等はチェックしておく必要があります。

3. プレビルド物件の場合は売り出し時の価格と現在の価格を比較する

→プレビルド物件は開発会社のさじ加減で値段が上がっていく事が一般的です。購入時に売出し開始時とどれくらいの差があるかを確認する事が大事です。

4. 中古物件の場合は直近の成約価格を確認し、割安である事を確かめる

→同じ間取りの成約実績等を確認し、高値掴みしていないか確認する事が大事です。

5. マレーシア人のセールストークは話 40% くらいで聞く事

→特に開発会社のセールスオフィスにいる担当者の事ですが、彼らはその物件専門の営業のため良い事しか言ってきません。また中華系のエージェントはゴリ押ししてくる事もあるので、はっきりとNoと返事する事も大事です。

6. 現地で管理してくれる業者(もしくは知人)が必ずいる事

→物件管理はもっとも重要です。上述しましたが、売りっぱなしの業者には注意が必要です。現地でしっかりサポートしてくれる業者を見つけておきましょう。またマレーシア人の個人業者に資金を預けることは慎重になった方が良いです、過去に資金持ち逃げ等の話をよく聞きます。

8. 総評

上記の通り短期での投資は難しくなっておりますが、マレーシアという国は先進国入りを目指して発展を続けておりますので、中長期で見れば不動産の購入は有りと考えております。以前より引き続き富裕層の資産分散での購入が多く、現在都心部の不動産価格は伸び悩んでいるため仕込み時期となります。特にマレーシアの超一等地の物件を保有したいという話は多いです。価格だけ安いそこそこの物件は賃貸も難しく、価格上昇する可能は低くなる傾向がありますので注意が必要です。弊社では実需が見込める好立地の物件を購入する事をおすすめしております。いずれにしても一度現地を見られる事をオススメいたします。

移住後に自己使用を考えておられる方でキャッシュのある方は基本的に購入の方がメリットが多いですが、まずは賃貸で1~2年程住み、土地勘を養った後に購入する事をオススメしております。

弊社ではご希望に沿った物件をご提案しておりますので、お気軽にお問い合わせください。

>>>

不動産視察ツアー

>>>

マレーシア不動産購入のメリットとリスク

>>>

競売物件に関して

物件情報を定期的にお届けしますので、LINE登録をお願いいたします。