マレーシア不動産概況 2020年上半期

コロナの影響が大きい2020年上半期のマレーシア不動産レポートを解説します

以下のレポートはNAPIC(National Property Information Center)から引用しております。

~ 目次 ~

1. 取引件数の推移

2. 総取引価格の推移

3. 住居とサービスアパートメントの建築状況

4. 着工開始案件数

5. 在庫状況

6. 商業施設の稼働率

7. 住宅価格指数の推移

8. まとめ

2020年1月から6月の期間で115,476件成約しており、昨年の同期間と比べて -27.9% となっております。物件タイプ毎に見ると住宅は 75,318件の成約で前年比で -24.6% となっております。商業物件が -37.4% と大きく取引が減っています。

2020年1月から6月の期間で115,476件成約しており、昨年の同期間と比べて -27.9% となっております。物件タイプ毎に見ると住宅は 75,318件の成約で前年比で -24.6% となっております。商業物件が -37.4% と大きく取引が減っています。

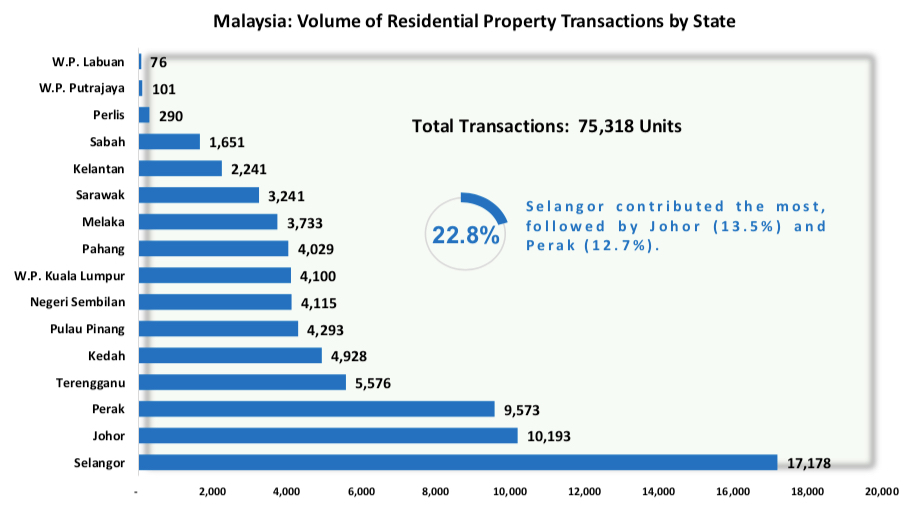

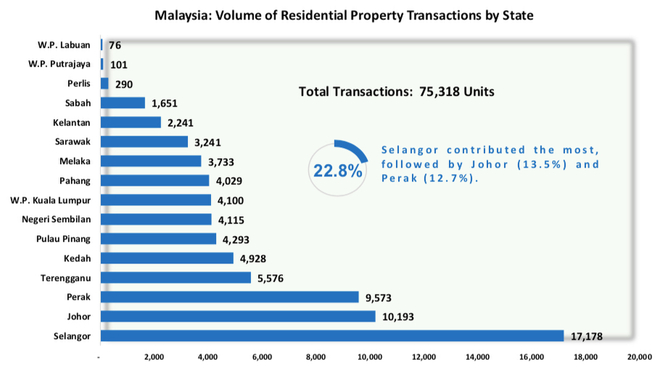

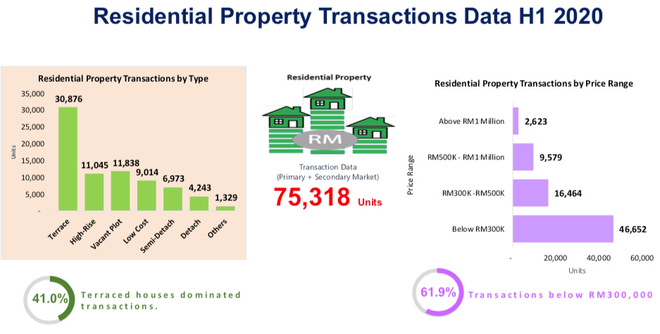

住宅 75,318件の州毎と物件タイプ毎の内訳は以下となります。

首都圏のセランゴール州が17,178件と一番多く、次にジョホール州となります。クアラルンプール州は4,100件となります。

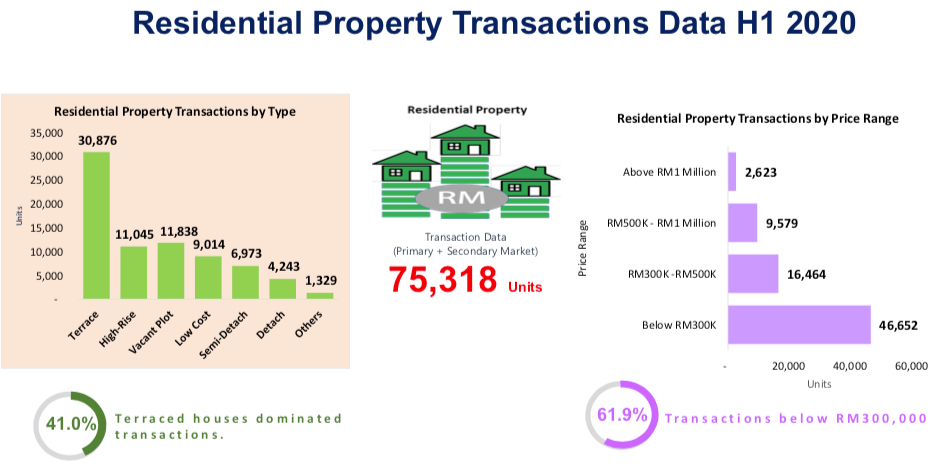

テラスハウスが最も多く30,876件で、一般的なコンドミニアムは11,045件と全体の中では少ない割合となります。

テラスハウスが最も多く30,876件で、一般的なコンドミニアムは11,045件と全体の中では少ない割合となります。

価格帯で分けると右側のグラフになし、RM300,000以下が半数以上を占めています。外国人が購入できるRM100万以上の物件は2,623件と最も少ない取引になっています。

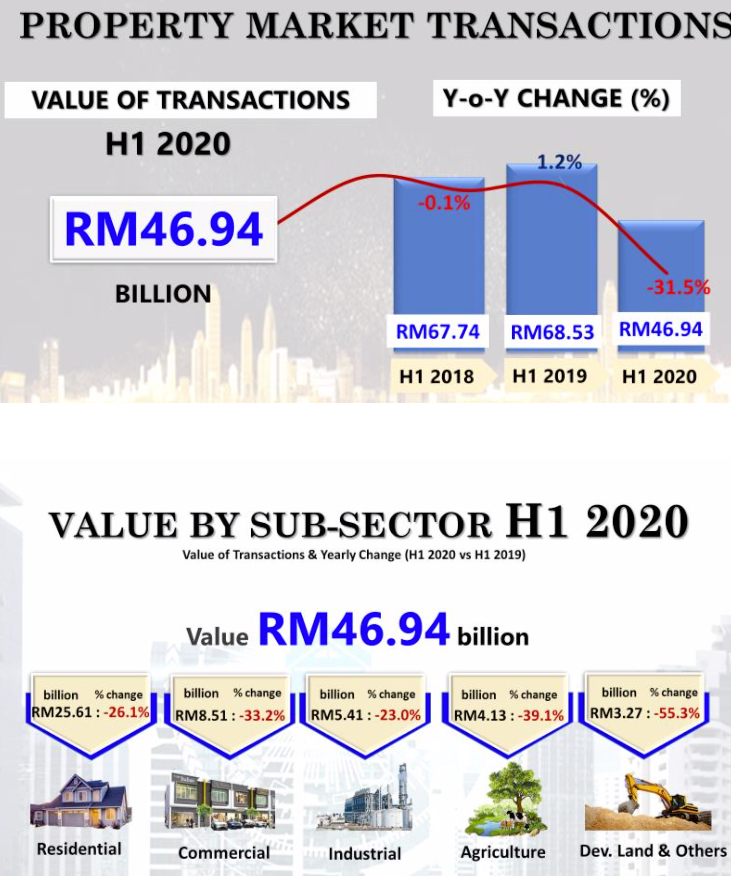

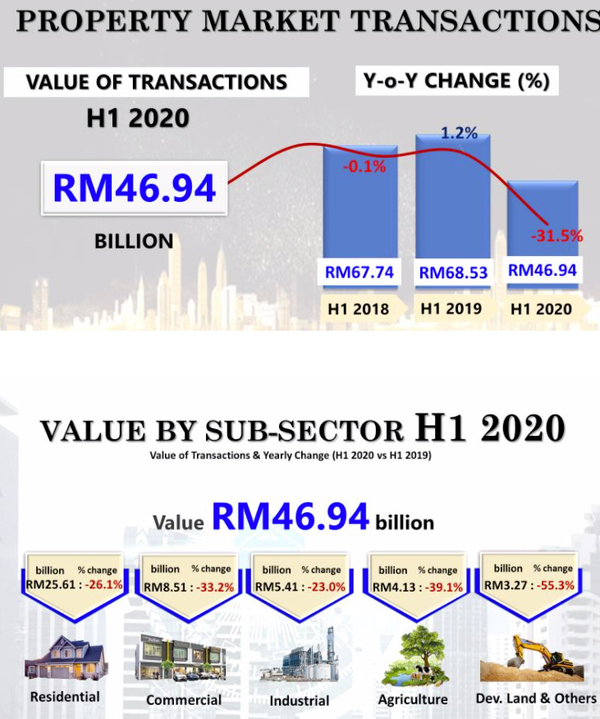

2020年上半期の総取引価格は RM 469億4,000万 となります。2019年前年比で -31.5%となります。住宅は 約RM 256億で -26.1% となります。最も差が大きいのが土地取引となり、前年比で -55.3% となります。

2020年上半期の総取引価格は RM 469億4,000万 となります。2019年前年比で -31.5%となります。住宅は 約RM 256億で -26.1% となります。最も差が大きいのが土地取引となり、前年比で -55.3% となります。

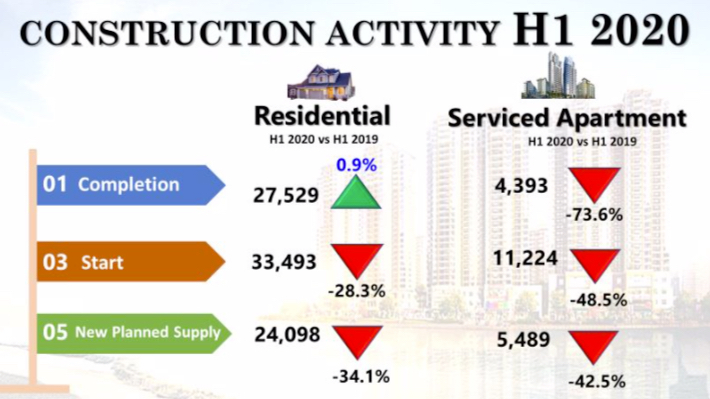

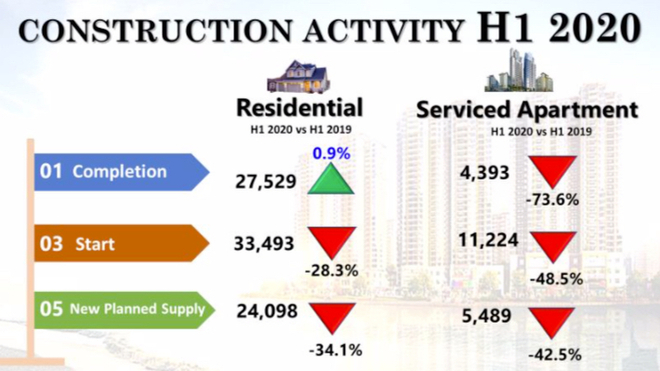

2019年上半期と2020年を比べており、住宅の完成が 27,529件完成(0.9%増)増えております。他は完成、着工、建築予定と大きく減少しています。特にサービスアパートメントは全てにおいて大きく減少しており、コロナの影響を大きく受けている事がわかります。

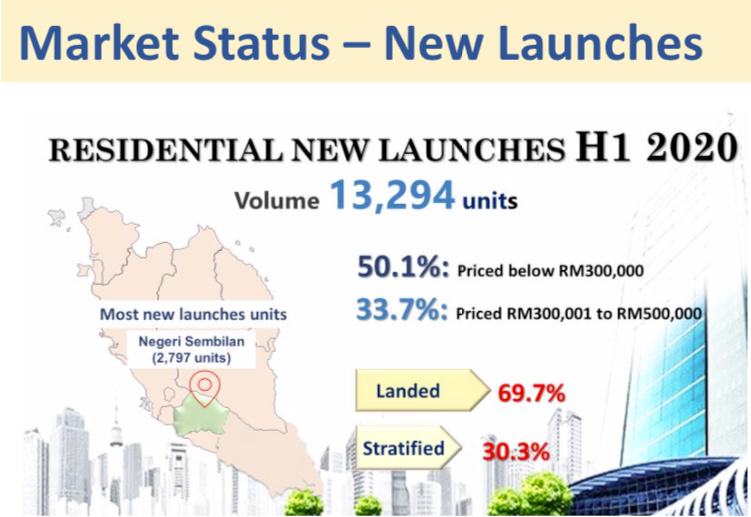

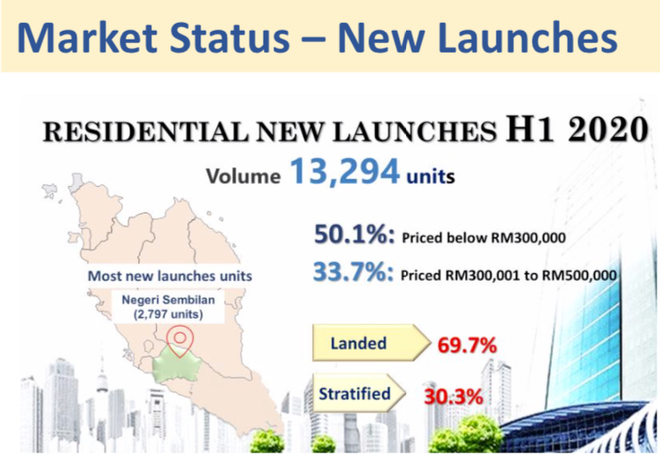

2020年上半期の新規着工件数は13,294件となります。価格帯はRM30万以下が50.1%、RM30万~RM50万のレンジが33.7%、RM50万以上が16.2%となります。現地人の購入相場がRM50万以下であることが見て取れます。物件タイプでみると土地付き(戸建、リンクハウス/テラスハウス等)が 69.7%と大部分を占めています。

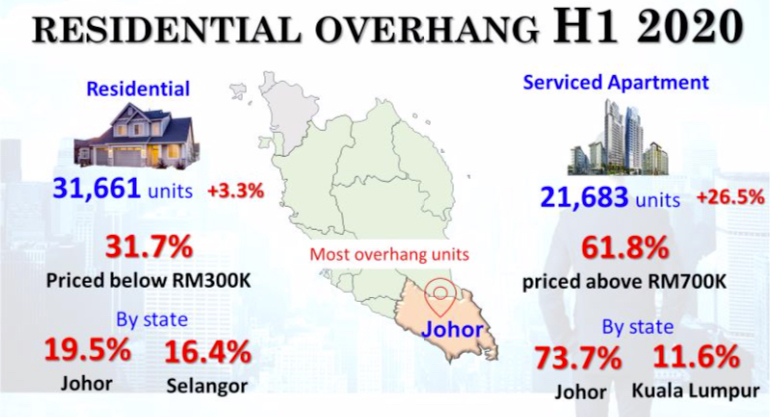

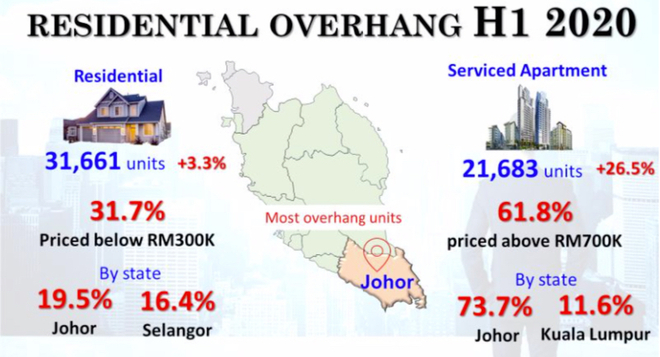

2020年上半期の在庫数(売れ残り物件数)は住宅で 31,661件(前年比+3.3%)、サービスアパートメントで21,683件 (前年比+26.5%)となります。価格帯で見るとサービスアパートメントのRM70万以上で 61.8%と在庫が多くなっています。州毎に見るとジョホール州のサービスアパートメントが 73.7%、クアラルンプールで 11.6%となり、ジョホール州の在庫が深刻です。

2020年上半期の在庫数(売れ残り物件数)は住宅で 31,661件(前年比+3.3%)、サービスアパートメントで21,683件 (前年比+26.5%)となります。価格帯で見るとサービスアパートメントのRM70万以上で 61.8%と在庫が多くなっています。州毎に見るとジョホール州のサービスアパートメントが 73.7%、クアラルンプールで 11.6%となり、ジョホール州の在庫が深刻です。

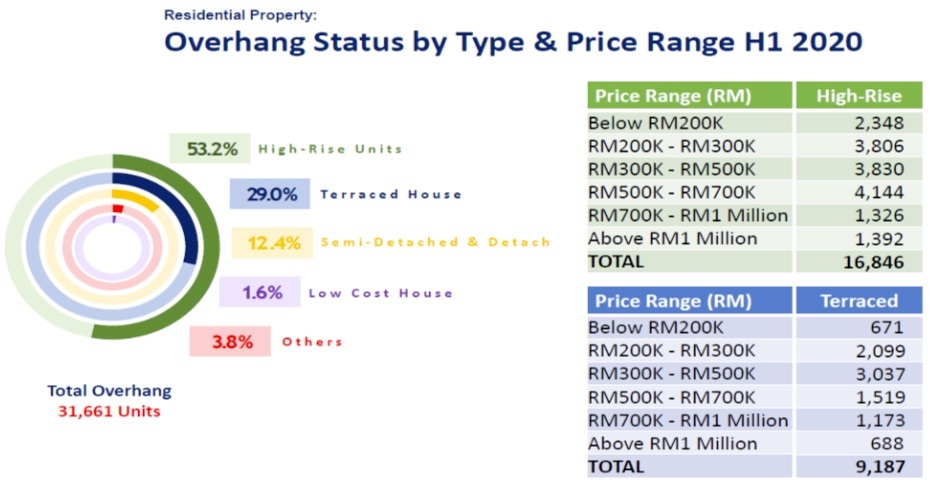

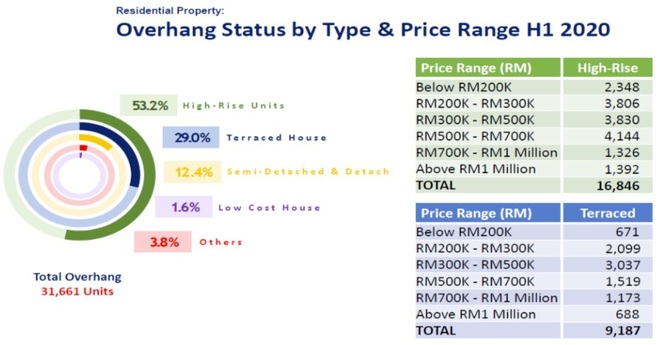

以下が住宅の物件毎、価格毎のデータとなります。

物件タイプ毎の在庫に関し、高層コンドミニアムが53.2%、次にテラスハウス/リンクハウスが29%となり、コンドが半数以上を占めています。コンドミニアムを価格帯で見ると、外国人が購入できるRM100万以上は1,392件(8.2%)と全体で見ると少なくなります。在庫の多い価格帯はRM20万~RM70万となります。

物件タイプ毎の在庫に関し、高層コンドミニアムが53.2%、次にテラスハウス/リンクハウスが29%となり、コンドが半数以上を占めています。コンドミニアムを価格帯で見ると、外国人が購入できるRM100万以上は1,392件(8.2%)と全体で見ると少なくなります。在庫の多い価格帯はRM20万~RM70万となります。

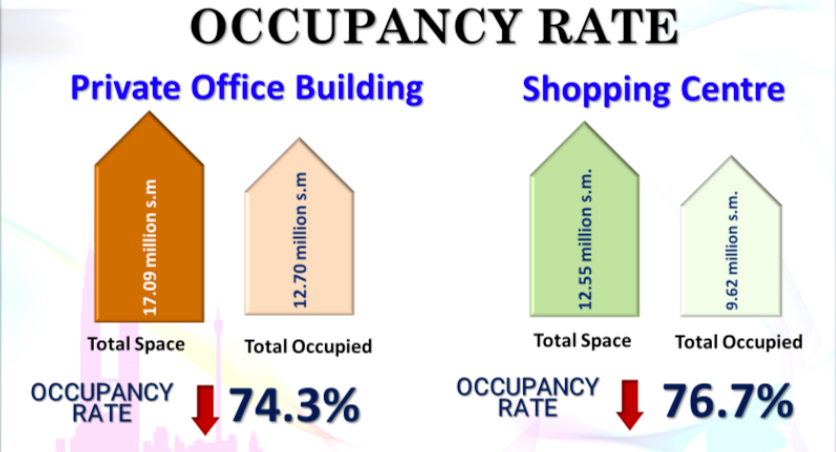

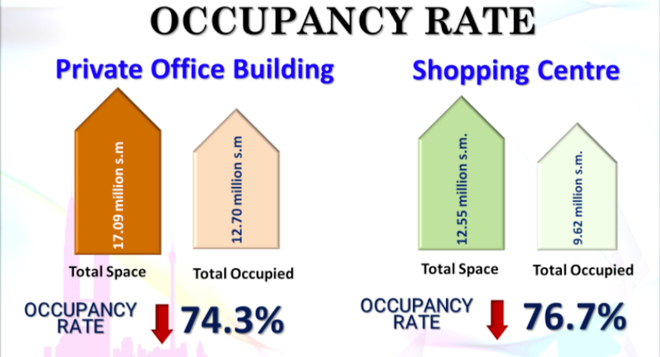

商業施設の稼働率の推移です。事務所に関しては 稼働率74.3%(昨年から-2.6%)、ショッピングセンターで 76.7%(昨年から-1.1%)となります。

商業施設の稼働率の推移です。事務所に関しては 稼働率74.3%(昨年から-2.6%)、ショッピングセンターで 76.7%(昨年から-1.1%)となります。

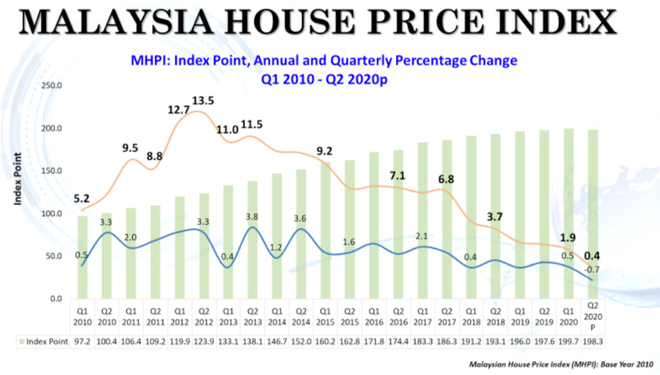

2010年の価格を100とした棒グラフで、2020年のQ2で198.3となり、Q1から少し下がっています。コロナの影響はQ2から出ているはずなのでQ3以降の推移を注視したいとことろです。

上述の通りQ2では少し価格下落が見られますので、Q3以降の推移を見ていく必要があります。KLで取引をしている弊社の感覚としてはRM60万以下の実需物件は多く動いている印象(コロナの影響なし)です。都心の高級物件に関しては動きはかなり少なく、オーナーも特段の事情がない限りはホールドの姿勢です。そのような事から投げ売り案件はまだ少ないです。開発会社の案件(プレビルド)は売れ残りが多い案件はリベートや業者への手数料を増やしているところが多いですが、人気の物件は2019年と変わらない状況です。売買市場への影響は現時点では軽微ではありますが、賃貸市場への影響はかなり大きいです。特に外国人向けの物件(KLCCやモントキアラ)の小さいタイプのお部屋(スタジオ、1ベッド)の値下がりが大きいです。借り手に非常に有利なマーケットになっています。

>>> マレーシア不動産ガイド

>>> マレーシアのコロナ対策状況

2010年の価格を100とした棒グラフで、2020年のQ2で198.3となり、Q1から少し下がっています。コロナの影響はQ2から出ているはずなのでQ3以降の推移を注視したいとことろです。

上述の通りQ2では少し価格下落が見られますので、Q3以降の推移を見ていく必要があります。KLで取引をしている弊社の感覚としてはRM60万以下の実需物件は多く動いている印象(コロナの影響なし)です。都心の高級物件に関しては動きはかなり少なく、オーナーも特段の事情がない限りはホールドの姿勢です。そのような事から投げ売り案件はまだ少ないです。開発会社の案件(プレビルド)は売れ残りが多い案件はリベートや業者への手数料を増やしているところが多いですが、人気の物件は2019年と変わらない状況です。売買市場への影響は現時点では軽微ではありますが、賃貸市場への影響はかなり大きいです。特に外国人向けの物件(KLCCやモントキアラ)の小さいタイプのお部屋(スタジオ、1ベッド)の値下がりが大きいです。借り手に非常に有利なマーケットになっています。

>>> マレーシア不動産ガイド

>>> マレーシアのコロナ対策状況